「雹で被害を受けた家の修理に、保険が使えるって本当?」

「できるだけ安く直したいけど、ちゃんと申請できるだろうか…?」

とお悩みではありませんか?

雹災(ひょう災)は、火災保険の補償が下ります。

申請も手順を追って行えば決して難しくなく、落ち着いてすすめればどなたでも簡単にできます。

実際に私たちの会社でも、19,000件以上の施工実績の中で、雹や他の様々な自然災害に対する保険対応のフォローを数多く行ってきました。

ここでは、雹被害で保険が使える事例や申請方法、初めての方でもスムーズに申請するためのポイントを、東京・神奈川で豊富な工事実績をもつ屋根・外壁リフォーム専門店の知見から、分かりやすく丁寧に解説いたします。

読み終えていただければ、どなたでもスムーズに保険金請求ができ、低予算でご自宅の修理を行えるようになります。

保険をしっかり活用して大切なお家をメンテナンスするために、ぜひ最後までお読みください。

目次

1章 雹によるお家の被害は火災保険が使えます

住宅や家財に対する火災保険には、「風災補償」がセットになっていることが多く、主な対象は風災・雹災・雪災です。

そのため、雹によってお家に一定の被害が出たときは、雹災として火災保険の補償が受けられます。

まずは、どのような被害が補償対象になるのか解説します。

1-1 雹災(ひょう災)とは

雹(ひょう)とは、大気が不安定なときに雷雨と共に降ってくることがある、直径5mm以上の氷の塊です。

日本でも時折ゴルフボールのような大きな雹が降ることもあり、ガラスや瓦の破損など、建物にも被害を与えます。

このような、雹によって生じた損害を雹災といいます。

滅多に起こらないかもしれませんが、局地的に発生し、予測することが難しい災害のため、火災保険で備えておくと安心です。

1-2 雹災で補償対象になる例

雹による被害で火災保険の対象になるものは、「建物」と「家財」です。

以下のような場合、補償対象になる可能性があります。

・窓ガラスが割れた ・天窓が割れた ・カーポートに穴が開いた ・雨どいが割れた ・ベランダのテラス屋根・波板が壊れた ・屋根瓦が割れた ・網戸が破れた ・太陽光パネルが割れた ・外壁が欠けた、塗装が剥がれた ・窓ガラスを突き破り、家の中の家具が壊れた |

※これらは一例です。保険会社によって対象物が異なる場合があります。

1-3 車の被害は車両保険

雹で車に被害があった場合は、火災保険ではなく車両保険の範囲となります。

自動車は、火災保険の対象となる「家財」には含まれないからです。

車の被害は、自動車保険でカバーしましょう。

2章 雹被害が火災保険で補償されないケース

雹でお家が被害を受けたとしても、補償が下りないこともあります。

それは以下のようなケースです。

・雹災に対する補償に入っていないとき

・被害が軽微で機能に支障がないとき

・経年劣化と診断された場合

・損害の金額が一定額以下のとき

・被害を受けてから3年以上経過しているとき

診断を受けないと分からないこともあるかもしれませんが、

「絶対に補償される」とは簡単には言い切れないため、ご注意ください。

それぞれ具体的に解説します。

2-1 雹災に対する補償に入っていないとき

火災保険の中に雹災に対する補償が入っていなければ、被害を受けても保証を受けることはできません。

多くの場合は火災保険に「風災補償」として風災・雹災・雪災がセットになっていますが、ご自身で細かくカスタマイズするような火災保険だと、保険料を安くするためにこれらの補償を外してしまった場合もあるかもしれません。

補償内容に含まれていないと、補償を受けられませんのでご承知おきください。

2-2 被害が軽微で機能に支障がないとき

雹は当たったものの、建物や家財の機能に支障がないほど軽微な損傷の場合は、補償の対象外になることがあります。

具体的には、「屋根に痕がついた」「トタンが少しだけへこんだ」だけというようなものです。

修理が必要になるような被害でない場合、補償対象にならない可能性がありますので注意しましょう。

2-3 経年劣化と診断された場合

雹による被害ではなく、日常の風雨による摩耗など経年劣化は、補償の対象外です。

例えば、テラス屋根が経年劣化ですでにひび割れていたような状態や、塗装の塗膜が古くて雹の前からあちこち剥がれているような状態の場合です。

「雹被害ではなく経年劣化によるものです」と診断されてしまうと、保険は使えません。

火災保険の補償が適用できるかどうか、最終的な判断は、保険会社が行います。

(提出した書類・写真や、保険会社の鑑定人が現地調査に来て判断します。)

安易に「保険金が使えますから!」と言って工事をすすめる怪しい業者には気をつけましょう。

2-4 損害の金額が一定額以下のとき

火災保険には、「免責金額」が設定されている場合があります(免責型)。

雹による被害額がこの免責金額以だと補償が下りません。

免責金額とは、自己負担額のことです。

例えば、「免責金額5万円」「損害額30万円」の場合は、

5万円は自己負担で、残りの25万円が保険金として支払われます。

免責金額を大きく設定すると保険料が安くなるため、ご自身がどのようなプランを組んでいるかによって、軽微な被害だと補償を受けられないことがありますので注意しましょう。

また、最近は少ないですが、昔の住宅ローンと共に契約した長期の火災保険だと、

「損害が一定額以上のときのみ補償される」というタイプの保険があります(フランチャイズ型)。

この場合、一般的な認定損害額の基準は20万円です。

損害額が20万円未満だと保険金はゼロ、20万円以上だと全額補償される、ということになります。

加入している火災保険の内容は、念のため確認しておきましょう。

2-5 被害を受けてから3年以上経過しているとき

雹が降ってから3年以上過ぎると、その被害に対しての補償は受けられません。

保険法によって「保険金の請求期限は3年」と定められているからです。

これは、3年も過ぎると経年劣化による破損と判別が難しいという理由から設定されています。

大きな被害であればすぐ気づくと思いますが、特に雹災は屋根など見えにくいことがあるので、「自分では気づかなかった」「いつの間にか被害を受けていた」ということは当然あるでしょう。

そのため、気づいたときにすぐ申請することが大切です。

また、近隣で被害があった場合「わが家ももしかして…」と思ってまずは点検してみることも重要ですので、ぜひ覚えておきましょう。

3章 雹被害で補償される金額

雹による被害が火災保険で補償される金額は、加入している内容によって異なります。

例)

【免責型】修理費のうち、免責金額(自己負担額)を超えた分の金額が支払われる

免責金額は0円、1万円、5万円…など保険会社・プランによって設定されています。

【フランチャイズ型】修理費が認定損害額を超えた場合、全額が支払われる

このタイプでよくある基準額は20万円です。

当然ですが、保険の内容は人によって異なりますので、まずはご自身の保険を確認するようにしましょう。

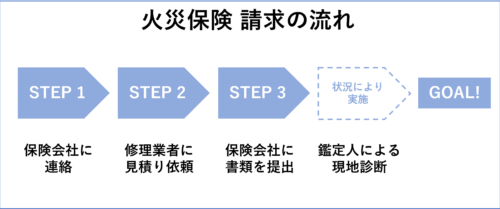

4章 雹被害の保険金請求の流れ

火災保険の申請手順を見ていきましょう。

STEP1 保険会社に連絡する

まずは加入している保険会社の窓口や保険代理店に連絡して、雹被害を受けたことを伝えましょう。

いつ、どのような被害を受けたのか簡単に説明することになります。

その後、申請に必要な書類が送られてきますので、内容を確認しましょう。

STEP2 修理業者に見積もり・写真撮影の依頼をする

住宅修理の専門業者に連絡し、雹被害に火災保険を使いたいと伝えて見積依頼をしましょう。

業者に用意してもらうのは、

・被害状況が分かる写真

・修理の見積書

です。

コノイロでは、必要に応じて、被害状況がよりよく分かる書類を追加で用意するなど、保険申請のサポートも行っています。

しっかり保険金を受け取れるよう、これまでの実績をもとに適切にフォローいたします。

STEP3 書類を作成し保険会社に提出する

保険会社からの案内に沿って必要な書類を揃えて提出しましょう。

主な書類は以下の通りです。

・保険金請求書(保険会社から送られてきます)

・被害状況が分かる写真

・修理の見積書

また、被害が大きくて請求が高額になる場合は、

・印鑑証明書

・建物登記簿謄本

などが必要になる場合があります。

(保険会社の鑑定人による確認・調査を受ける)※行われない場合もあります

書類だけでは被災なのか経年劣化なのか判断が難しい場合などには、鑑定人による被害状況の調査が行われる場合があります。

保険金の支払い対象になるか審査を行い、保険金の支払額が確定します。

GOAL! 保険金の入金

保険金の支払額が確定すると、指定の口座に保険金が支払われます。

5章 雹被害で火災保険を使うときの注意ポイント

雹による被害で火災保険を使うときに注意すべきポイントを4つご紹介します。

万が一にも、間違いや勘違いで損をしないように、必ずご確認ください。

5-1 被害状況は早めに写真に撮っておく

雹で被害を受けた箇所は早めに写真を撮りましょう。

被害状況の写真は、保険申請に必須だからです。

ご自身で見える部分はまずお持ちのスマートフォンなどで撮影し、屋根など見えない箇所は、早めに修理業者に連絡して撮影してもらってください。

間違っても、写真を撮る前に慌てて修理しないよう気をつけましょう。

訪問業者でも「今すぐ直してあげますよ!」と契約を急かす事例が報告されていますが、勝手に修理してしまうと保険申請ができなくなるかもしれないので、焦った対応は厳禁です。

5-2 対象は「原状回復」のためグレードアップは保証されない

火災保険の補償は、壊れたものを前の状態に戻す「原状回復」のためにあります。

そのため、

・雨どいを一部修理で済むものを全交換にする

・カーポートをガレージにする

・修理で足場を組むついでに外壁塗装をする

といったものは、保険の対象外になります。

あくまで、雹によって損害を受けたものを元に戻すためのかかる費用が対象になりますので、ご注意ください。

○火災保険の補償対象

・作業に必要な足場費用

・作業に必要な人件費

・原状回復するための材料費

・破損した物の処分費

×火災保険の補償対象外

・小さな損害部分を広範囲で修理する

・材料のグレードアップ

・損害と関係ない箇所の工事費

※例外として、部材が廃盤になっているなど新しいものに変更せざるを得ないものは、グレードアップではありますが保険の対象にできます。

例:破損した雨どいが廃盤になっていて、部分補修が困難

⇒新しい丈夫なタイプの雨どいに全交換する工事を火災保険で申請

5-3 保険金の使い道は自由だが、修理しないと今後同様の保険金を受け取れなくなる

火災保険の申請は4章で紹介した通り、見積書や被害写真の提出で可能ですので、工事を行わなくてもお金は受け取れます。

受け取ったお金の使い道は自由ということです。

しかし、基本的にはきちんと修理しておくことをおすすめします。

なぜなら、

・後に同じような災害が起きたときに補償が受けられなくなる

・被害が拡大してしまう

ということがあるからです。

まず修理をしていないと、また同じ箇所が損害を受けたときに、前回の被害なのか今回の被害なのか判別できません。

それを理由に、補償対象外とされてしまう可能性があります。

また壊れた箇所は放っておくと、経年によって悪化していきます。

すると、早めに対応すればすぐ直せたものが、大掛かりな修繕が必要になって、結局は家の寿命が縮み、高額な修理費用がかかってしまうということです。

たとえば雹で屋根が割れたのを放置していたら、雨漏りが発生するかもしれません。

そうして雨が家の中に侵入すると、家のあちこちが傷んでしまい家自体の寿命も縮みます。

最悪の場合は、建て替えも視野に入れなければならないような損害になります。

このような事態を防ぐためにも、雹被害は気づいた時点で早めに修理を行いましょう。

5-4 保険金請求を使った詐欺・悪質業者が横行中!

近年、火災保険を利用して悪質な提案・施工をする業者が多数報告されています。

・「保険でタダで直せます!」と言われ高額な工事を契約したが、実際には保険がほとんど下りなかった。

・災害と関係ないリフォームも含めて虚偽申請(不正請求)をさせられた

・保険申請の代行として高い手数料を取られた。

このようなトラブルを避けるためには、信頼できる業者を見つけることが重要です。

特に飛び込み訪問でのケースが多いので、慌ててその場で判断せず、慎重に業者を見極めましょう。

最後に、業者選びのコツをご紹介します。

6章 雹被害の修理・保険対応を安心して任せられる業者選び7つのコツ

雹による被害に火災保険を利用するには、修理業者との連携が欠かせません。

しかし近年は詐欺をはたらいたり虚偽申請を強要したりするなど悪質な業者のトラブルが増えています。

そのような業者を避け、安心して任せられる業者を見極めましょう。

業者を選ぶときの重要なコツは、以下の7点をチェックすることです。

☑保険会社に確認していないのに「絶対」「必ず」「全額」もらえる、等と言って無理に話をすすめようとしていないか ☑契約を急かさないか ☑地元での実績や評価は良いか ☑保険対応の経験が豊富か ☑会社の所在地が明確か ☑チラシ、ホームページがしっかりしているか ☑点検結果や見積書の説明を丁寧にしてくれるか |

悪質な業者は、親切を装って火災保険の話を強引にすすめてきます。

甘い言葉に惑わされず、冷静に、きちんと実績や経験がある会社かどうかを判断しましょう。

雹被害を受けてしまった大切なお家を、少しでも負担少なく修理できるよう、信頼できる業者を見つけてくださいね。

まとめ

・雹によるお家の被害(屋根、雨どい、カーポート、家の中の家財など)は火災保険が使えます

・保険の加入状況や被害が軽微な場合、3年以上過ぎている場合は補償対象外のケースもあります

・保険金請求の流れは保険会社に連絡⇒業者で見積もり⇒書類提出

・保険金請求を使った詐欺・悪質業者にご注意ください

・安心して任せられる業者を見きわめるには7つのポイントをチェック

雹は突然降ってきて、ときに大きな被害をもたらします。

特に、屋根など見えないところに被害が出ることも多いです。

そのため、不安に思って焦る気持ちもあるかもしれませんが、落ち着いて対応すればきちんと補償されますので、ぜひ本記事の内容を実践してください。

大切なお家の工事にお役に立てれば幸いです。

最後までお読みいただきありがとうございました。