雨樋修理にも火災保険が使えるって本当?

と気になって調べている方も多いと思います。

火災保険は”火災”以外では使えないのでは…というイメージを持たれがちですが、

実は”台風や雹などの自然災害”も保険金受取の対象になるケースがとても多いです。

特に雨樋は自然災害で破損することが多い場所です。

火災保険で、工事費用の負担を軽くできるチャンスです。ぜひ活用しましょう!

そこでこの記事では、

・雨樋を火災保険で修理する条件

・火災保険が適用される事例

・火災保険の申請方法

・業者選びのポイント

この4つを紹介します。

初めての方でも申請から受け取りまで出来るよう解説します。

ぜひ最後まで読んでみて下さいね。

目次

1章 雨樋を火災保険で修理するための3つの条件

被害にあった雨樋を火災保険で修理するための、一般的な条件を3つ紹介します。

細かい条件はご加入の保険内容によって更にあるかもしれませんが、ここでは最低限満たしておかないといけない条件、というものを挙げました。

まず最初にチェックしましょう。

1-1 「風災補償」がセットの保険に加入している

まずは加入している火災保険に「風災補償(風災特約)」がセットになっているか確認しましょう。

風災補償は、火災以外の雪・雹・台風・突風など自然災害の被害にあった家財・財産も補償されるというオプションです。

これがセットになっていれば、雨樋も保険金で修理可能です。

1-2 被害にあってから3年以内

申請する際は、自然災害の被害にあってから3年以内に申請しましょう。

「時効期間」といって、被害に遭ってから申請までのルールが決められているためです。

先延ばしにすると、保険金が受け取れなくなってしまいます。

破損した雨樋があるなら、そのままにせず必ず保険会社に相談しましょう。

1-3 工事費用が20万円以上

工事費用が20万円を超える場合に、保険金受取の対象になります。

雨樋修理だけで20万円も掛からないのでは?と思う方も多いと思いますが、修理には人件費・材料費だけでなく、足場が必要となるケースがあります。

一般的な2階建ての戸建て住宅の足場代は10万円以上かかります。

そのため、雨樋修理全体では20万円以上になる場合がほとんどです。

実際の工事費用は被害状況によって大きく変化します。

必ず業者に点検・見積を依頼しましょう。

注意!修理費の全額が必ず受け取れるとは限らない

火災保険の申請をしても、絶対に工事費用の全額を受け取れるとは限りません。

加入している保険のプランや被害状況によって、受け取れる金額が変化するためです。

受け取れる金額・加入している保険の内容については、保険会社に確認しましょう。

”経年劣化”による破損・劣化は保険対象外!

経年劣化による破損・劣化は、火災保険の適用対象外です。

火災保険は、あくまで災害の被害にあった場所を元の状態に復旧させる為のものだからです。

例えば「色褪せ」や、「台風よりも前に発生した破損」など、災害以外の原因によるものの修理は自己負担となります。

2章 雨樋修理の火災保険の適用事例3選

保険金受取の対象になった雨樋被害の事例を3つ紹介します。

壊れて雨樋の機能を果たせなくなった、修理が必要になったものであれば基本的に適用できます。

業者に見てもらって、見積書をもらいましょう。

2-1 一部が欠落している

雨樋の一部が欠落してしまっています。

台風や大雪の重みで欠落してしまうことがあるので、火災保険が適用されることが多い症状です。

2-2 歪んでいる

雨樋の一部が歪んでいます。

台風や大雪の重みでひしゃげて、このようになってしまうことが多いです。

一部のみなら歪んだ場所のみ交換、全体的に大きく歪んでしまった場合はすべて交換します。

場所や程度によっては気付きにくいこともあるので、1箇所歪みがあったら、念のため全体も点検してもらうと安心です。

2-3 割れている

飛来物がぶつかったり、雪の重みで破損するケースが多いです。

一部だけなら割れた場所のみの交換、何か所か割れているようなら雨樋全体を交換します。

火災保険は複数回申請できる!

近年は大きな災害が立て続けに起こることもあって、せっかく直したのにまたすぐ被害に遭ったら…と心配される方もいるかもしれません。

しかし火災保険は、1度申請したら終わりではなく、基本的には必要なときに何度でも申請可能です。

二回目以降も申請できますので、お家が自然災害の被害にあったらすぐに保険会社に相談しましょう。

3章 火災保険の申請方法

火災保険申請に必要なものと、申請のやり方を解説していきます。

決して難しいものではありませんから、ご安心くださいね。

分からない点があれば、加入している保険屋さんに確認してすすめましょう。

3-1 用意するもの

主に必要なものは4つです。

ご自分で用意するもの・業者に用意してもらうものに分けて紹介します。

自分が用意するもの |

①申請書類 保険会社に依頼し、送付してもらいましょう。 必要箇所に記入し、提出が必要です。

②罹災証明書(必要な場合のみ) 台風など自然災害の被害にあったことを証明する書類です。 必要ない場合もあるため、保険会社に確認を取りましょう。 必要な場合はお住まいの地域の消防署or消防出張所で交付してもらえます。

|

業者に用意してもらうもの(無料で用意してもらえます) |

③工事費用の見積もり書 自然災害の被害箇所の修繕費の見積もり書を作ってもらいましょう。 経年劣化など災害とは関係ない場所は保険金の対象外です。 見積書に入れないようにしてください。

④被害状況が分かる写真 被害にあった場所・状況が分かるよう、写真を撮影してもらいましょう。 アップで撮ったもの・引きで撮ったものがあると、被害箇所や状況が分かりやすく、申請もスムーズです。

★業者には「火災保険の申請に使いたい」としっかり伝えておくと確実です! |

3-2 申請~保険金受け取りまでの流れ

保険金の申請から保険金受取までの流れを紹介します。

①保険会社に連絡し、被害内容を伝える

まずは保険証書に記載されている連絡先に電話しましょう。

いつどの自然災害(台風、大雪、雹など)の被害を受け、どのような状況なのか伝えて、書類を送付してもらいましょう。

★「免責金額」も一緒に確認しよう 保険会社へ問い合わせをする際は、「免責金額」も一緒に確認しましょう。 なぜなら、免責金額によって実際に受け取れる保険金額が変わってしまうためです。 免責金額とは、保険金を使って修理等を行う際に自己負担する金額のことです。 例えば免責金額が3万円なら、今回支給される保険金から3万円差し引かれた金額が、実際に振り込まれることになります。 (保険金が3万円以下なら、振込金額は0です。) 免責金額が0の場合は、免責金額が差し引かれることなく振り込まれます。 |

②業者に「被害状況が分かる写真」と「見積もり書」を作成してもらう

雨樋修理を行っている業者に現地での点検・見積もり・被害状況の写真の撮影を依頼しましょう。

「保険金をつかって修理をしたい」と明確に伝えておくとスムーズです。

台風の被害にあった場所を把握し、被害箇所を修理するための見積もりを作成してもらえます。

★雨樋以外の被害箇所も一緒に見てもらおう! 点検時には、雨樋以外にも同じ災害で被害に遭った場所がないか、業者に見てもらいましょう。 自然災害が原因のものであれば、他の箇所も雨樋とあわせて保険金の申請が可能だからです。 特に屋根など高いところの被害は、お住まいの方でもなかなか気づかないことがあります。 後から気づいて申請すると、余計に時間がかかってしまいます。他に被害にあってないか、必ず点検してもらいましょう。 |

③申請書類を記入する

申請書類が届いたら、必要事項を記入しましょう。

保険金の申請は、保険に加入している方(被保険者)が申請する必要があります。

必ずご本人が申請・記入しましょう。

④保険会社に申請書類を送付する

⑤保険会社から依頼を受けた鑑定会社による調査の実施※

※保険の内容・請求金額によっては省略される場合があります。

⑥保険金が振り込まれる

内容に不備が無ければ、約一週間~10日程度で審査結果の連絡が入り、保険金が支払われます。

4章 安心して任せられる業者選びのポイント4つ

火災保険を使って修理をする際の業者選びのポイントを4つ紹介します。

保険金を使った修理は、費用負担を軽くできるのが魅力です。

しかし業者選びで失敗してしまうと、かえって出費が増えてしまったり、良い工事にできない恐れがあります。

安心できる業者に依頼し、良い工事にしていきましょう。

4-1 点検・被害状況の撮影を丁寧にしてくれる

丁寧な点検・撮影を行ってくれる業者に依頼しましょう。

ご自身が依頼した雨樋の箇所はもちろん、他の場所・お家全体もしっかり点検してくれる業者がベストです。

なぜなら、少し見ただけでは被害状況がきちんと把握できず、他の修理が必要な箇所を見落としてしまう恐れがあるためです。

台風や大雪の被害は、気づかない場所で発生していることが多いです。

丁寧に点検してもらえれば、そうした見落としがなくなるので、雨樋以外に被害にあった場所も一緒に保険適用できる場合があります。

必ず丁寧に点検してくれる業者に依頼しましょう。

4-2 車で30分以内の場所に事業所がある

依頼先はご自宅の近く、できれば車で30分以内に事業所がある業者にしましょう。

被害にあったときにすぐに対応してもらえることが多いためです。

大きい会社でも遠方だと、交通費・人件費の関係から早めの対応が難しくなるケースがあります。

近くの会社なら、工事や近所の点検のついで等ですぐ対応してもらえることが多いので安心です。

早めに対応してもらう為にも、近くの業者に依頼しましょう。

4-3 「無料で工事できる」と断言しない

「全部無料で修理できますから大丈夫ですよ!」等と、初めから必ず無料になると言い切ってくる業者は避けましょう。

最終的に振り込まれる金額は、保険内容や被害状況をみて、保険会社が判断するものだからです。

そもそも業者側が事前に断言できるものではないのです。

むしろ「無料でできる」と断言する業者は、火災保険の知識がないか、高額な契約をさせようとしている悪徳業者の恐れがあります。

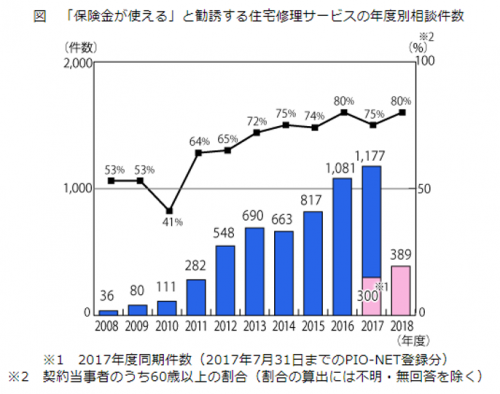

■「保険金が使える」と勧誘する住宅修理サービスの相談件数

出典:国民生活センター

業者から「保険金があるから無料で修理できる」と言われ、トラブルになった方からの国民生活センターへの相談件数です。

2017年度は1,177件もありました。また、その75%は60歳以上の高齢者でした。

内容としては、見積と違う工事やずさんな修理、

少ししか保険が下りなかったため工事を延期したいといったら違約金を取られた、という事例もありました。

誠実な業者は、絶対に全額もらえるというような、無責任なことは言いません。

安心して依頼するためにも、「無料でできる」と断言しない業者から選びましょう。

まとめ

【1章まとめ】

雨樋を火災保険で修理する条件は以下の3つです。

- ①「風災補償」がセットの保険に加入している

- ②被害にあってから3年以内

- ③工事費用が20万円以上

経年劣化による破損は、保険金の対象外となります。

【2章まとめ】

雨樋修理の火災保険の適用事例は主に3つです。

- ①一部が欠落している

- ②歪んでいる

- ③割れている

台風や大雪で破損してしまうことが多い場所ですが、高所の為、お家の方も気づきにくいです。

必ず業者に点検を依頼しましょう。

【3章まとめ】

火災保険の申請に必要な書類は4つです。

- ①申請書類

- ②罹災証明書

- ③工事費用の見積もり書

- ④被害状況が分かる写真

まずは保険会社に連絡し、書類を送ってもらいましょう。

【4章まとめ】

安心して任せられる業者選びのポイントは3つです。

- ①点検・被害状況の撮影を丁寧にしてくれる

- ②車で30分以内の場所に事業所がある

- ③「無料で工事できる」と断言しない

火災保険を使うことで、雨樋修理も負担が少なく行えます。

皆様ができるだけ早く元通りの生活に戻るために、お役に立てれば幸いです。

お読み下さりありがとうございました。

◆自然災害での被害が多いのは屋根やカーポートです。それぞれの対処法はこちら

屋根を修理!台風で壊れた時にやるべき3ステップと費用&保険ガイド

カーポート屋根の台風対策と対処方法・保険申請の流れまで徹底解説!