マイホームを手に入れてから十数年…

まだまだ永く住まうお家だからこそ、いつまでも大切にしたい、と思うものですが、メンテナンスの中でも外壁塗装は高額で、踏み切るのがなかなか難しいものです。

塗装工事は、お家の維持のために10年に1度のスパンで必要とされています。

ですがその間にも、お子様の進学などライフイベントは待ったなしにやってきます。

住宅ローンや車のローンだってあるのに…と、外壁塗装の資金繰りでお悩みの方も多いでしょう。

そこで今回は、塗装工事の支払い選択肢として、リフォームローンの活用のお話をします。

ローンの選び方から、無理なく上手に組む方法までお伝えし、最後には、ご自身に合ったローンの選択が出来る様になります。

しっかりと知識をつけて、無理なくきれいなお家の維持のために役に立ててください。

今回はお金に関わる話なので、内容もたっぷりとお伝えしています。 全てお読みいただくのは大変かもしれませんが、その分最後まで理解いただくことで、あなたにとってメリットあるリフォームローンの知識が身に付きますよ! |

目次

はじめに:外壁塗装の支払い方法とタイミング

外壁塗装の支払い方法は、依頼する会社にもよりますが、主に4つあります。

【外壁塗装の支払い方法】 ■現金 ■銀行振り込み ■クレジットカード ■ローン |

但し、現金だと大金で危険も伴うため、最近は銀行振り込みが一般的です。

クレジットカードは手数料負担が大きく、また限度額を超える場合は利用できません。

そのため、工事費用の捻出ができれば『銀行振り込み』

クレジットカードの限度額が気になるなら『ローン』が有効です。

借り入れ(借金)に良い印象がない人もいると思いますが、適切な利用ができれば、家計や家の維持にメリットがあります。

今回はローンについて徹底的にお伝えしていきます。

外壁塗装の支払いタイミングは主に4パターンあります。

【主な支払いのタイミング】 ■工事完了後に一括支払い ■工事前(手付金)・工事後の2回に分けて支払い ■契約時・工事中・工事完了後の3回に分けて支払い ■工事が完了してから月々のローン支払い開始 |

いずれも基本的には工事が完了したあとで全額が支払い終わるようになります。

ローンの場合は、工事が完了し、書類の手続きが全て完了した翌月からの支払い開始が基本です。

※たまに悪徳業者が工事前に全額入金を催促することがありますが、工事前に全額払わなければいけない理由はありません。何を言われても応じない様にしましょう。

>支払い方法について更に詳しく知りたい方はこちら!

1章 ローンを組む3つのメリット

ローンを組んで外壁塗装をするのには、3つのメリットがあります。

資金繰りで困っている方も、まだお金を使いたくないという方も、この3つのメリットをふまえた上でローンでの外壁塗装を検討すると良いでしょう。

1-1 預貯金を手元に残したままにできる

ローンを使えば、預貯金を手元に残したままにできます。

現金で支払おうとすると、まとまったお金が必要ですが、ローンを使えば、預貯金に手をつけずに工事ができるからです。

特にお子さんのいるご家庭では、進学準備など何かとお金が入用になりますから、工事代金で預貯金が無くなってしまうより、貯えがあれば安心ですよね。

1-2 適切な塗装時期を逃さず工事できる

適切な塗装のタイミングが来ていた時に「お金が無いから工事はできないな…」ということがなく、正しいメンテナンスサイクルで塗装ができます。

塗装の時期を見送り続けると、いつの間にか簡単な補修では済まない傷みが出てきてしまうためです。

適切なタイミングで塗装できれば、“預貯金を貯めてから”という数年単位の出遅れで“ダメな状態を修繕していく”工事ではなく“良い状態をキープする”ための工事ができます。

家を長く持たせるためにも、適切な工事時期で塗装ができるのはメリットです。

>外壁塗装の適切な時期が知りたい方はこちら

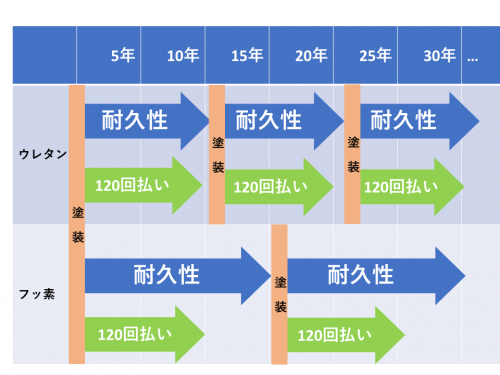

1-3 コストパフォーマンスの良い工事ができる

ローンにすると、コストパフォーマンスの良い工事ができます。

将来的なメンテナンス金額のトータルを見た時に、長持ちする良いグレードの塗料を使うなど工夫することで、次の塗装までの期間を延ばすことができるからです。

▲ウレタンとフッ素の塗料で塗った場合の塗り替えサイクルの差

(120回払い(10年間)で見た場合)

より耐久性の長いフッ素を使って塗装すると、ローンを支払い終えてしばらくは塗装をしなくても良い期間が生まれます。

支払い回数の設定にもよりますが、耐久性の高い塗料を使って、その分高い料金を支払うことになっても、結果的にコストパフォーマンスが良い工事にすることができます。

☆ローンはこんな人におすすめ!

特にローンがおすすめなのは、次のような方です。

☑工事をするお金が今はない

☑住宅ローンが20年以上残っている

☑これから子供の進学などイベントが重なる

☑想像以上に工事費用が高くなってしまった

☑何度も塗り替えたくないので、割高でも耐久性の良い塗料にしたい

当てはまる人は、メリットをふまえた上でローンでの工事を検討してみてくださいね。

外壁塗装の費用負担を減らして、無理なく生活もお家も良い状態にするために、ローンはとても有効です。

2章 ローンのデメリット

最初にローンを組むメリットを紹介しましたが、もちろんデメリットがないわけではありません。

メリット・デメリットの両方を理解した上で、総合的に判断していきましょう。

2-1 金利がかかる

ローンはお金を借りることなので、金利がかかります。

そのため借り入れ額や返済期間に沿って、金利分のお金をプラスで支払わなくてはいけません。

例えば100万円を金利3%で、5年間で返済した場合は、金利分の支払いが78,121円プラスされます。

ローンは支払額にプラスして金利がかかり、その分トータルの支払い費用が上がります。

[ここに注意!] 金利がかかるのはデメリットですが、最適な工事のタイミングを逃してしまうと、あとで工事しようとした時には修理箇所が増えて、金利以上の工事費用がかかる可能性が高いです。 そのため、安易に「金利がかかるから今は工事をしない」というよりは、今の家の状態が、工事をしないと将来損をしてしまう可能性があるかも…という観点が大事です |

2-2 返済計画を慎重にしないと苦労する

ローンを組むと、当然ながら毎月の出費が増えます。

この先、ローン以外の家計の出費が何年も変わらない、とは言い切れないため、返済計画を慎重に考えないと費用のやり繰りに苦労するかもしれません。

特に予期せぬ家庭の事情や、景気の上がり下がりなど、やむを得ない事情が出ないとも言い切れませんので、問題なく返済できる計画を慎重にしないと、後々苦労する可能性もあります。

2-3 ローンが多いと借り入れできない場合がある

他にもローンを組んでいる状態の場合、更に追加で塗装のリフォームローンまでは組めない場合もあります。

ローンを組む金融機関の「返済比率」を超える金額を借り入れしようとすると、審査で見送られてしまうためです。

例えば、年収300万円の人が返済比率30%の金融機関で借り入れしたい場合、

300万円×0.3=90万円(年間)

つまり月7.5万円までの返済なら借りられるということになります。

他のローンと併せて、その金額内で収まらない場合は借り入れができないので、注意が必要です。

3章 リフォームローンの選び方は3つ

リフォームローンは大きく分けて3つの選び方があります。

それぞれ使用条件や特徴が異なりますので、ご自身にどれが合っているか見ていきましょう。

またローンの相談をする際は、塗装工事の見積書があると具体的な話がしやすいため、業者に見積書をもらってから相談すると良いでしょう。

3-1 ローン金融機関を利用する

金融機関を利用する場合は、2つのパターンがあります。

①住宅ローンを組んだ金融機関を利用

②住宅ローンとは別の金融機関を利用

それぞれの違いを解説します。

①【住宅ローンを組んだ金融機関を利用する場合】住宅ローンを返済中の場合は、ローンを組んだ金融機関にリフォームローンも同時に利用できるか相談してみましょう。 住宅ローンの申し込み内容や借り入れ状況によりますが、 ・低金利でリフォームローンが組める ・リフォームローン一体型に借り換えができる などの可能性があります。

返済残年数やリフォームの額によって結果が変わるので、見積もりを持って窓口に相談しにいくのが一番分かりやすいでしょう。 |

②【住宅ローンとは別の金融機関を利用する場合】住宅ローンとは別の金融機関に相談する場合は、金融機関へ「借り換え相談」をしましょう。 借り換えは、住宅ローンとは別の金融機関で、「住宅ローンの借り換え」と「リフォームローン」を組み、返済を一本化することです。 返済をまとめることで、 ・別々の金融機関でローンを組むより、金利が抑えられる ・住宅ローンの金利も低くできる などの可能性があります。

特に住宅ローンの返済期間がまだ長く残っている方にはおすすめです。 但し、この借り換えには前の住宅ローンに設定されていた「抵当権設定費用」が発生します。 これは担保を取り消すもので数万円程度しますので、念頭に置いておいてくださいね。 |

▲リフォームローンと住宅ローンの差

一般的なリフォームローンは住宅ローンと比べて支払い期間が短い分、金利が高めです。

借り換えで住宅ローンとリフォームローンを一緒にした場合、どちらも長期間支払う分、住宅ローンのような低金利にできることがあります。

3-2 施工業者の提携ローンを利用する

施工業者が提携しているローン会社があれば、そこを利用して借り入れをするのも良いでしょう。

この方法は

・住宅ローンがある程度返済し終えている

・普段仕事などで忙しい

という方にお勧めです。

ローン会社との間に施工会社が入るので、書類のやりとりで自分が動く必要が最小限で済み、手続きがスムーズにいく利点があります。

もし施工業者が提携しているローン会社があれば、相談して金利の確認や手続きなどの流れの説明を受けましょう。

3-3 銀行・ネット銀行を利用する

銀行やネット銀行から借り入れるケースです。

・既に住宅ローンが支払い済み

・継いだ家なのでローン自体がない

という方にお勧めです。

他に大きなローンを抱えていなければ、借り換えなど難しい事を考えなくても、リフォームローンが組めるからです。

その際にはネット銀行だと、店舗型の金融機関よりも店舗を構えていない分、金利が抑えられることがあります。

但しご自身で1から手続きをしなくてはいけないので、書類の用意などご自分で出来る方の方がより向いているでしょう。

4章 ローン使用事例3パターン

では、実際にどのようなシチュエーションの方にそれぞれのローンがお勧めなのか、事例を通してご紹介していきます。

ご自身の状況に近い物を見て、どのローンが適しているか判断の参考にして下さい。

↓自分でシミュレーションしたい方はこちら

リフォームローン取り扱い会社の1つ“株式会社オリエントコーポレーション(オリコ)”のシミュレーションサイト http://simulation.m-orico.jp/reform/ で、返済シミュレーションが自分で出来ます。 最初に「リフォームローン」を選択、次に中央の「実質年率(実金・アド型)から進み、借り入れ元金や支払回数を入力するとシミュレーションが出来ます。 最終画面では、入力し支払回数前後の回数を含めて返済月額が表示されますので、比較も楽に出来ます。 |

【120万円の塗装工事でリフォームローンを予定している場合】

Aさんのケース

30代後半、夫婦共働き。15年前に新築住宅を購入した。 子供は中学進学を控えている。 |

【借り入れ状況】 ○住宅ローン借入金額:3,000万円(ボーナス払いなし) ○住宅ローン返済期間:35年 ○住宅ローン返済残期間:20年 ○残返済金額:1,949万円 ○借入時の金利:1.20%(固定金利) |

リフォーム資金と併せて、他の金融機関への借り換え検討をお勧めします。 進学等まとめたお金が必要になる時期が迫っているため、借り換えで金利を下げられる可能性があるからです。 まずは借り換えのシミュレーションをしてみましょう! 参考サイト→楽天銀行 |

【借り入れ条件】 ○リフォーム資金(追加借り入れ希望額):120万円 ○借入期間:20年 ○借り換え後の金利:0.527%(変動金利) |

残りの住宅ローン返済20年間だけを支払う場合と、

住宅ローンとリフォームローンを併せて借り換えした場合で比較してみます。

※試算は例であり、目安です。金利が変動した場合など諸条件で数字は異なります。

借り入れにより金利が低くなり、借入総額を抑えた上に、リフォームローンも組むことができた例です。

但し、借り換えには、登記関連諸費用や融資事務手数料などの諸費用が別途発生しますので、相談先に合わせて確認をしましょう。

Bさんのケース

50代前半、15年前に新築住宅を購入。大学生の子供がいる。 仕事柄、出張が多い生活をしている。 |

【借り入れ状況】 ○住宅ローン返済期間:30年 ○住宅ローンの残返済期間:15年 |

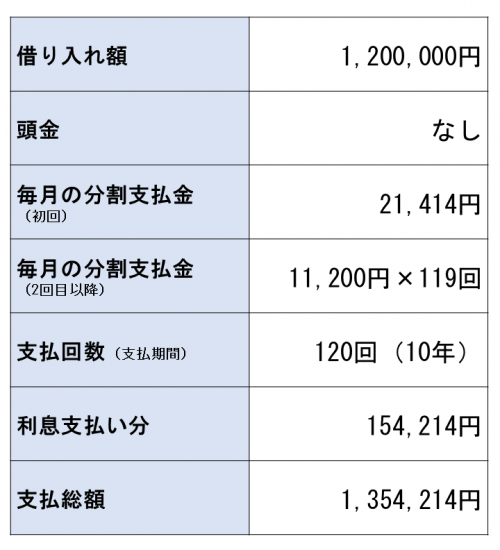

施工業者の提携ローン使用の検討をお勧めします。 住宅ローンの残りが15年、出張が多いという仕事柄、なるべく手続きはスムーズにしたいものです。 Webや電話でリフォームローンの仮審査も出来ますので、時間を有効的に使って書類の手続きは施工業者を中心に進めてもらう事で、負担のない申し込み手続きになるはずです。 まずはシミュレーションをしてみましょう! 参考サイト→オリコ リフォームローン こちらのシミュレーションサイトでは、6回(6か月)~180回(15年)払いまで一度に確認出来ます。 |

【借り入れ条件】 ○リフォームローン借入金額:120万円 ○返済期間:10年(ボーナス払いなし) ○借入時の金利:2.45%(固定金利) |

※試算は例であり、目安です。

月々の負担額が、住宅ローンと併せて負担にならない場合は、提携ローンは手続きもスムーズで良いでしょう。

一般的には120回払いを選ばれる方が多いですが、ご自身の支払い能力や返済期間と併せて相談しましょう。

Cさんのケース

30代半ば、25年前に両親が新築住宅を購入し、結婚後同居。 小学生の子供と両親と暮らす、二世帯住宅。 |

【借り入れ状況】 ○住宅ローンの残返済期間:10年(ご両親の返済分) ※自身は特になし |

銀行・ネット銀行からの借り入れ検討をお勧めします。 ご両親が住宅ローンを支払い中なので、ご自身でローンを組まれても良いでしょう。 ネット銀行系は比較的来店型の銀行よりも審査が早く通りやすく、ご自身が口座を持っている、又は既にローンがある銀行で借り入れをする事で、金利を下げる特典が受けられる場合もあるのがメリットです。 シミュレーションをしてみましょう! 参考サイト→住信SBIネット銀行 |

【借り入れ条件】 ○リフォームローン借入金額:120万円 ○リフォーム返済期間:5年 ○借入時の金利:3.475%(固定金利) |

※試算は例であり、目安です。

住宅ローンの負担がないので、返済期間を短くし、利息支払い分を少なくする事も出来ます。

☆リフォームローンの金利について

ローンの金額は「金利」によって左右されます。

- ・変動金利

- ・固定金利

のそれぞれの特徴を簡単にお伝えします。

変動金利 | |

メリット | デメリット |

見直しのタイミングで金利が低くなり、支払い額が安くなる可能性がある。 | 見直しのタイミングや変更金額には制限があり、何度も変わるわけではない。 |

固定金利 | |

メリット | デメリット |

経済情勢に左右されず、常に申込時の金利で支払が可能。 | 経済情勢によって世間の相場より金利が高くなってしまっても、変えられない。 |

どちらが良いというのはご自身の状況によりケースバイケースのため、はっきりとは言えません。

相談した際の試算を見て、しっかりと相談しながら決める必要があります。

5章 返済金額を抑える5つの方法

住宅ローンやリフォームを併せると、とても大きな金額になるので不安に思う方もいるかもしれません。

ですが、返済金額を抑える方法もあります。

自分が出来そうなものから、詳しく調べてみないと利用できるか分からない物もありますが、出費が抑えられる可能性があるので、頑張って読んでみてください。

5-1 頭金を支払うと利息が抑えられる

ローンやキャッシングを使ったことがある方なら分かり易いと思いますが、ローンを組む際に頭金を支払うと利息が抑えられます。

借入元金が減るため、月々の返済額を減らせますし、支払った頭金分の利息も抑えられるからです。

キリ良く端数は頭金で支払い、残りの金額はローンにされる方もいます。

何度かシミュレーションをしてご自身に一番合った支払い条件を決めましょう。

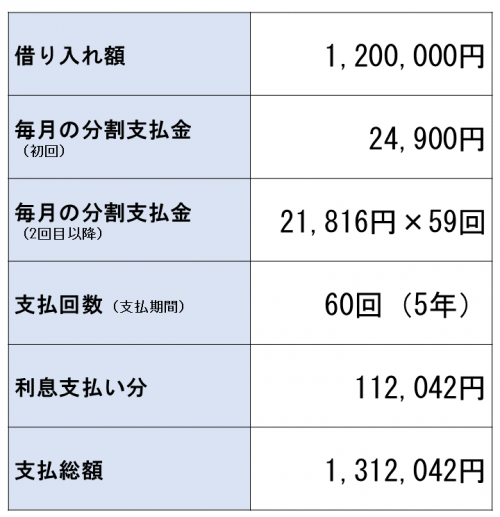

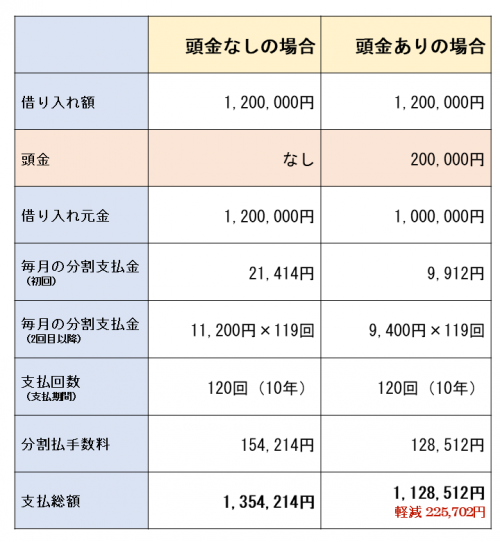

○4章のBさんのケースで、頭金のありなしを比較

リフォームローン借入金額:120万円

返済期間:10年(ボーナス払いなし)

借入時の金利:2.45%(固定金利)

※試算は例であり、目安です。

頭金を入れることで金利が掛かる元金が減るため、結果的にローン総支払額が安くなります。

5-2 借り換え後の返済期間を短縮する

利息は日割りで発生するものなので、借り換え後は予定していた返済期間を短縮すると、利息が小さくなります。

また完済までの期間も短くなるというメリットがあります。

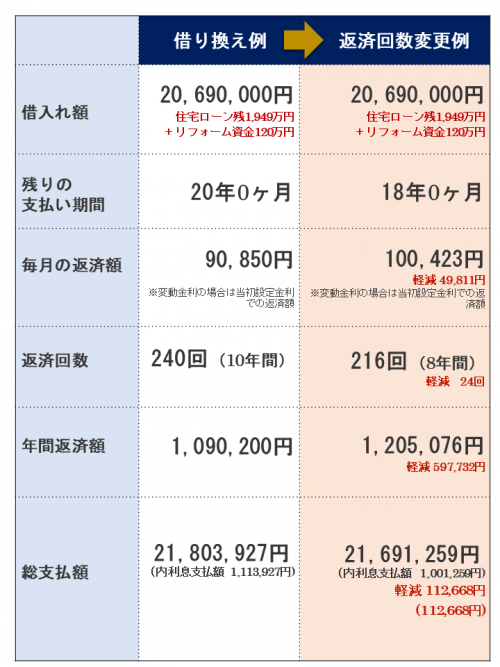

○4章のAさんのケースで返済期間を変更した場合の違いを比較

住宅ローン残1,949万円+リフォームローン120万円

合計2,069万円の借り入れ

返済期間20年の場合と18年の場合で比較

利率はともに変動金利0.527%

※試算は例であり、目安です。金利が変動した場合など諸条件で数字は異なります。

2年返済期間を短くした場合、月々の返済額は+1万円ほどになりますが、その分利息が少なく済むので、支払い総額も減ります。

月々の返済額が許容範囲であれば、トータルの金額を抑える方法の1つとして加味してもよいでしょう。

5-3 支援・補助制度を活用する

国や自治体による支援・補助制度が活用できれば、費用が抑えられます。

具体的には

- ・長期優良住宅化リフォーム推進事業補助金

- ・住宅ローン減税

- ・省エネリフォーム工事補助

などがあり、工事の内容や条件によって適用されるかどうかが決まります。

利用できれば数十万円の補助を受け取れるものもあるので、お住まいの地域でどんな支援・補助制度があるのか調べてみましょう。

○自治体の給付金(補助金・助成金)情報 暮らしデータ https://house.goo.ne.jp/chiiki/kurashi/ ご自身がお住まいの地域で、どんな支援・補助制度があるかが検索できます。 該当しそうな制度があれば、市区町村に問い合わせてみましょう。 |

利用できる条件や提出すべき書類は少し複雑です。

書類の用意など漏れがないように、事前に余裕を持った準備が必要です。

>補助金についてもっと知りたい方はこちら

5-4 住宅ローンの控除申請をする

住宅ローンを組まれている方は、外壁塗装をすると条件次第で住宅ローンの控除が受けられます。

但し、適用条件があるため、事前に理解して、年末の確定申告の際に申請をしましょう。

【リフォームローンの控除対象になる条件(一部)】

|

条件に当てはまるなら、税務署に提出する書類が必要なので、業者にも依頼をして全て揃えます。

【必要な書類】

|

書類の発行は、施工業者に依頼するものもあるため、契約前に「住宅ローンの控除申請をしたい」と希望を伝え、対応ができる業者かどうかも確認すると良いでしょう。

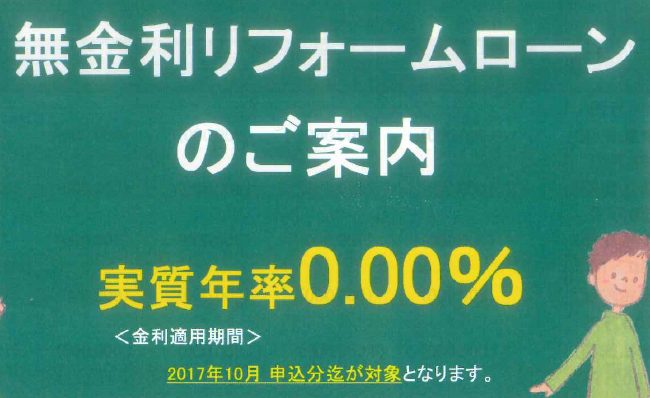

5-5 ローン会社のキャンペーン利用で金利を下げる

ローン会社によっては、期間限定や使用条件によるキャンペーンを実施している事があります。

キャンペーンを利用することによって、大幅に支払い金額が変わることがあるので、ぜひ利用しましょう。

具体的には「提携銀行口座を利用すると金利-0.5%」や、「期間限定で金利0%」というような内容です。

支払い回数制限など利用条件があるので、自分が当てはまるかをインターネットで調べるか、提携ローンがある施工業者に聞いてみましょう。

業者から提案がない時は積極的に「キャンペーンはやっていないか」「ローンが通ったら工事を検討したい」と相談をする事で、新しい情報が入ってくることもあります。まずは聞いてみましょう。

▲キャンペーン告知の例

6章 ローンを組む時に準備する書類2点

実際にローンを組む時に必要な書類について紹介します。

ここでは、当サイト運営元(コノイロ)が取り扱っている提携ローンで必要な書類についてご説明しますので、他金融機関さんに申し込む場合は異なる場合があります。

また金融機関の諸条件によって必要な書類も変わりますので、後になって用意できなくなる物はないかを含めて、順番にもれなく用意していきましょう。

6-1 施工前の写真

施工前の状態を撮影した写真を用意しましょう。

施工前の状態を撮影した写真を用意しましょう。

これは、間違いなくリフォーム工事をしたかどうかを判断する材料となります。

工事に入ってしまうと撮影出来ないものなので、家全体が写っているものと、施工した部分のアップのそれぞれを工事前に手元に準備してください。

6-2 業者が発行した書類の写し

業者と取り交わした「工事請負契約書」と「見積書」の写しを用意しましょう。

ローンの審査時に必要な書類です。

工事の内容と見積書の内容が合っているか、リフォームローンの対象になる工事かどうかが審査されるために必要ですので、審査する段階でお手元に控えておきましょう。

※借り換えを検討している場合… 住宅ローンの返済状況が分かる書類を求められる事があります。 半年分の通帳コピー等でも可な場合があるので、金融機関に確認しましょう。 |

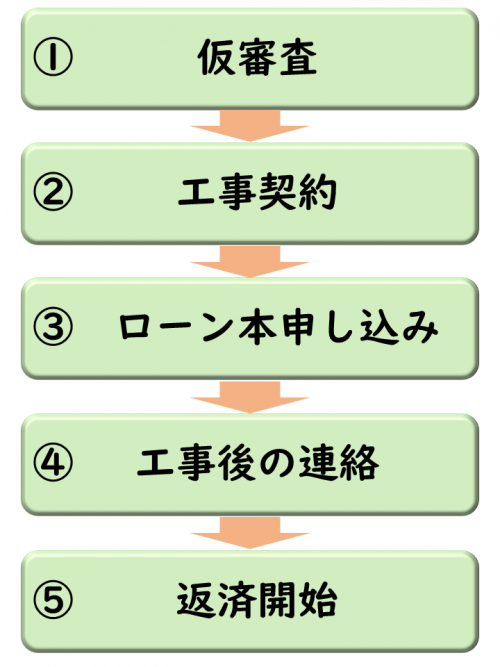

7章 審査の流れと注意点

実際に審査をするときは、審査と書類申込があります。

但し、実際にローンが組めるかどうか分からなくては工事契約もできませんから、

工事契約前の仮審査、そして工事契約が締結してからの本審査・書類申込と2段階になることが多いです。

事前にそういった流れを知っておくことで、申込の際に不要な不安が避けられますので、全体の流れを知っておきましょう。

今回は私たちが主に取り扱っている「WEBリフォームローン」について紹介します。

【おおまかな流れ】

詳しく説明します。

①電話・またはWEBから、仮審査申込を行います。

審査申込は、ご契約予定者本人が行う必要があります。

審査結果は1~3日以内に出るので、紙での審査よりも早く済みます。

②施工業者と工事の請負契約を交わしましょう。

仮審査が可決して、無事にローンが組めるようになったら、業者と工事請負契約を交わしましょう。

その後はローン会社から送られてくる本申込用紙を待ちましょう。

③本申込用紙を記入・返送しましょう。

ローン会社から本申込用紙(ローンの申し込み用紙)が特定記録などの郵送で届きますので、必要事項を申込ご本人が記入しましょう。

ローン会社指定の方法で返送を完了させると、記入の不備がない限り、これでローンの本申込が完了します。

※ローン用紙で訂正をしたい箇所が出た場合の訂正印は、申込押印と同じ判子でないと無効になることが殆どです。 訂正印を押す場合は、訂正用の印鑑やシャチハタなどを使用せず、 “申込印”で統一しましょう。 |

④工事が完了したら、ローン会社からの連絡を待ちましょう。

工事が完了すると、完工の事実に相違がないかの確認を含めて、申込者の元へローン会社から連絡があります。

連絡のつきやすい時間や日時がある場合は、予め施工業者に伝えて、ローン会社からの連絡をスムーズに終えるようにしましょう。

⑤順次、返済が始まります。

工事が完工した翌月より返済が始まります。

(完工確認が月末の場合は、開始が翌々月になる場合もあります)

※ローンが組めない(審査を通過しない)ケースについて リフォームローンは、申し込まれる方の年齢(60歳以上で定年退職後等)や、年収(或いは収入源)、他からの借り入れ状況などの理由から、申し込みが見送られる事があります。 一方、上記の条件に不安があっても、60歳以下で収入のある保証人を付ければ申し込み可能なケースもあります。 ローンの申請が通らない時は、現金や振り込みでの支払いをすることがほとんどです。 |

まとめ

いかがでしたか?

リフォームローンは住宅ローンと同じく、高額な買い物なうえに、金利も比較的高いとされていますから、ご自身の生活や支払い体系に一番良いプランを選んで、効率良く支払いが出来る様にしていきましょう。

正しい知識や、情報収集によってローンを使った工事がお得になることもあります。

めんどうかな…資金もないし、今は工事はいいや…と思わず、しっかりと事前準備をして、今後の人生とお家のために、最適なローンと工事をしていきましょう。

最後までお読みくださりありがとうございました。

【この記事を読んだ人におすすめ】

>ローンを組む前に、適正な価格・見積書かどうかもチェックしましょう

→外壁塗装の費用・相場はこれ!20,000件から導いた坪別の適正価格一覧

→見積もりの比較ポイント解説|外壁塗装で安心の業者選び10のコツ